- English

- 简体中文

- Afrikaans

- שפה עברית

- icelandic

- Hrvatski

- Монгол хэл

- Lëtzebuergesch

- Español

- Português

- русский

- Français

- 日本語

- Deutsch

- tiếng Việt

- Italiano

- Nederlands

- ภาษาไทย

- Polski

- 한국어

- Svenska

- magyar

- Malay

- Dansk

- Suomi

- Türkçe

- العربية

- Indonesia

- Norsk

- český

- ελληνικά

- فارسی

- български

- Latine

- Slovenský jazyk

- Slovenski

- Srpski језик

- বাংলা ভাষার

- हिन्दी

- Pilipino

- Gaeilge

- تمل

- український

- Javanese

- தமிழ்

- नेपाली

- Burmese

- ລາວ

- Қазақша

- Azərbaycan

Ang Kapansin-pansing Q4 na Pagganap ng Global Semiconductor Market noong 2023

Ayon sa data mula sa World Semiconductor Trade Statistics (WSTS), ang pandaigdigang semiconductor market ay nakakita ng quarter-over-quarter na pagtaas ng 8.4% noong Q4 ng 2023. Ang 8.4% na paglago na ito ay tumama sa tuktok mula noong 9.1% sa ikalawang quarter ng 2021 na nagmamarka ng pinakamataas na paglago mula sa ikatlo hanggang ikaapat na quarter sa nakalipas na 20 taon!

Pangunahing puwersa sa pagmamaneho sa Q4 Memory chips

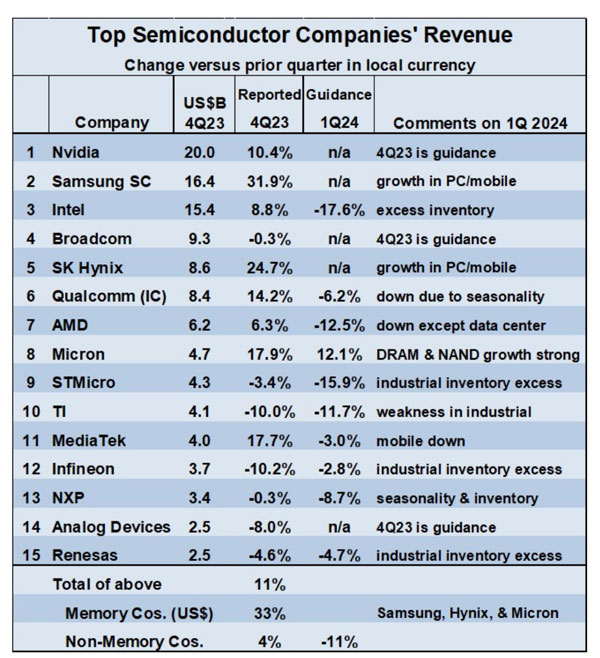

Ang malakas na paglago na ito ay pangunahing hinihimok ng memory chips. Ang mga kumpanya ng memory ay lahat ay nag-ulat ng malusog na paglago ng kita sa Q4 ng 2023 kumpara sa Q3.

Sinusukat sa dolyar, lumago ng 49% ang memory business ng Samsung, SK Hynix ng 24.1%, at Micron Technology ng 17.9%. Ang timbang na average na rate ng paglago ng kita ng tatlong kumpanyang ito, ay 33% na kinakalkula sa dolyar. Sa paghahambing, ang timbang na average na dollar-denominated revenue growth rate para sa labindalawang pinakamalaking non-memory na kumpanya mula Q3 hanggang Q4 ng 2023 ay 4%.

Ang kumpanyang hindi memorya na may pinakamalaking paglago ay MediaTek, na may pagtaas ng 17.7%, na sinundan ng Qualcomm na may 14.2%, at Nvidia na may 10.4%. Kabilang sa mga ito, pitong non-memory na kumpanya ang nakaranas ng pagbaba ng kita noong Q4 ng 2023, kung saan ang Infineon ay bumaba ng 10.2%, Texas Instruments ng 10.0%, at ADI ng 8.0%.

Bukod sa mga kumpanya ng memorya, ang pananaw ng kita para sa susunod na quarter para sa iba pang mga kumpanya ng semiconductor ay halos negatibo.

Inaasahan ng Micron ang paglago ng 12.1%. Ang Samsung at SK Hynix ay hindi nagbigay ng partikular na patnubay ngunit parehong nagpahiwatig na ang memory demand ay nananatiling malakas. Samantala, siyam na non-memory na kumpanya ang nagbabadya ng pagbaba mula sa 2.8% para sa Infineon hanggang 17.6% para sa Intel sa unang quarter ng 2024. Ang inaasahang pagbaba ay nauugnay sa seasonality, labis na imbentaryo, at kahinaan sa sektor ng industriya.

Paano makakaapekto ang mga smartphone, PC, sasakyan, at sektor ng industriya sa mga kumpanya ng semiconductor sa 2024?

Anong mga pag-unlad ang maaaring asahan sa 2024 para sa isang hanay ng mga aplikasyon na nagtutulak sa merkado ng semiconductor?

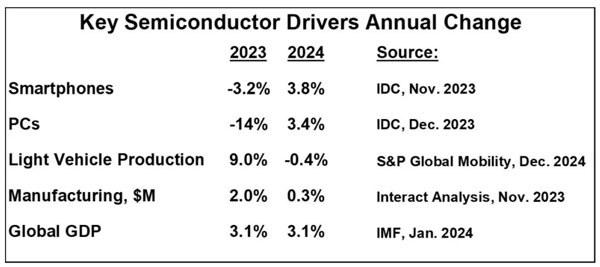

Ang mga pagpapadala ng smartphone ay bumaba ng 3.2% noong 2023, ngunit inaasahan ng IDC na sila ay rebound sa 2024 na may paglago ng 3.8%. Ang mga smartphone ay nagdulot ng paglaki ng kita para sa mga kumpanya ng memorya, Qualcomm, at MediaTek.

Ang mga pagpapadala ng personal na computer (PC) ay nakaranas ng matinding pagbaba ng 14% noong 2023. Hinuhulaan ng IDC na ang mga PC ay lalago ng 3.4% sa 2024. Ang rebound sa mga PC ay makikinabang sa mga kumpanya ng memorya at mga kumpanya ng processor gaya ng Intel, Nvidia, at AMD.

Anong mga pag-unlad ang maaaring asahan sa 2024 para sa isang hanay ng mga aplikasyon na nagtutulak sa merkado ng semiconductor?

Ang mga pagpapadala ng smartphone ay bumaba ng 3.2% noong 2023, ngunit inaasahan ng IDC na sila ay rebound sa 2024 na may paglago ng 3.8%. Ang mga smartphone ay nagdulot ng paglaki ng kita para sa mga kumpanya ng memorya, Qualcomm, at MediaTek.

Ang mga pagpapadala ng personal na computer (PC) ay nakaranas ng matinding pagbaba ng 14% noong 2023. Hinuhulaan ng IDC na ang mga PC ay lalago ng 3.4% sa 2024. Ang rebound sa mga PC ay makikinabang sa mga kumpanya ng memorya at mga kumpanya ng processor gaya ng Intel, Nvidia, at AMD.

Ang mga automotive at industriyal na merkado ay naging pangunahing mga driver ng kita para sa ilang mga kumpanya, dahil sa kahinaan sa iba pang mga end market. Gayunpaman, lumilitaw na ang 2024 ang huling punto para sa paglago sa produksyon ng sasakyan.

Ayon sa mga pagtataya ng S&P Global Mobility, inaasahang bababa ng 0.4% ang produksyon ng magaan na sasakyan sa 2024, pagkatapos ng malakas na paglago ng 9% noong 2023. Isinasaad ng S&P na ang produksyon ng sasakyan at muling pagdadagdag ng imbentaryo ay nakamit ang kamakailang demand at lumampas pa nga sa kasalukuyang mga kinakailangan ng customer. Batay sa data mula sa Interact Analysis, ang pandaigdigang pagmamanupaktura (industrial production) ay inaasahang bumagal mula sa isang paglago ng 2.0% sa 2023 hanggang 0.3% sa 2024. Ito ay nagpapahiwatig ng paghina ng demand sa sektor ng industriya. Ang deceleration sa automotive at industrial na sektor ay pangunahing nakakaapekto sa mga kumpanyang semiconductor gaya ng STMicroelectronics, Texas Instruments, Infineon Technologies, NXP Semiconductors, Analog Devices Inc., at Renesas Electronics.

Ang paglago ng merkado ng semiconductor sa 2024 ay hinihimok ng memorya.

Ang WSTS ay hinuhulaan na ang memorya ay lalago ng 44.8%, at ang hindi memorya ay lalago ng 6.5%, sa gayon ay nagtutulak sa kabuuang merkado sa isang 13.1% na pagtaas sa 2024. Gartner, sa pagtataya nito, ay ipinapalagay ang paglago ng memorya ng 66%, na may pangkalahatang lumalaki ang merkado ng 16.8%. Ang memorya ay hinihimok ng pagbawi sa mga merkado ng personal na computer at smartphone. Ang dalawang lugar na ito ay tutulong din sa non-memory market, ngunit ang iba pang non-memory market tulad ng automotive at industrial ay inaasahang magiging mas mahinang mga driver sa 2024.

Laban sa backdrop na ito, ano ang pananaw para sa pangkalahatang merkado ng semiconductor sa 2024? Inaasahan ng karamihan sa mga forecaster ang matatag na paglago, na ang pinakamataas na projection ng IDC ay "mahigit sa 20%." Ang Pagsusuri ng Layunin ay nagtataya ng paglago sa "sa ilalim ng 5%," dahil naniniwala sila na ang pag-boom ng memorya ay hindi napapanatiling. Ang pinakabagong forecast ng Semiconductor Intelligence ay nagpapakita ng 18% na paglago. Iba pang mga pagtataya ay nasa pagitan ng 10.5% at 17%.

Source:Wechat public account sa ilalim ng ICHUNT.COM Feb.21st.2024 PM12:03 Canton China

Tandaan: Ang artikulong ito ay nag-synthesize ng impormasyon mula sa WSTS, bukod sa iba pa. Ang pabalat na larawan/ilustrasyon ay nagmula sa internet, at ang copyright ng mga larawan ay pagmamay-ari ng orihinal na mga may-akda. Ang artikulong ito ay para sa sanggunian, pag-aaral, at layunin ng komunikasyon lamang, at hindi bumubuo ng anumang payo o kumakatawan sa paninindigan ng aming kumpanya. Kung mayroong anumang mga isyu, mangyaring huwag mag-atubiling makipag-ugnay sa amin.